Zunächst möchte ich hier aber mal ganz Allgemein mitteilen, dass ich von sehr vielen Versicherungsunternehmen sehr enttäuscht bin.

Ich habe für diesen Artikel insgesamt 22 Versicherungsunternehmen angeschrieben und von diesen 22 haben sage und schreibe 5 Stück geantwortet, wobei ein Unternehmen die von mir gestellten Fragen nicht beantworten wollte, da dieses Unternehmen an solchen Umfragen nicht teilnimmt.

Mir scheint, dass viele Versicherungsunternehmen wohl keinerlei Interesse an solchen Artikeln haben. Eigentlich sollte man hier die ganzen Unternehmen auflisten, aber das lassen wir lieber….es sei nur soviel gesagt. Ich habe im Prinzip die (zumindest mir) bekanntesten Versicherungsunternehmen angeschrieben, wovon einige auch im TV kräftig Werbung machen.

Nun gut, muss man akzeptieren.

Immerhin hat sich Herr Pergande von Pergande & Pöthe die Mühe gemacht und hierfür einen Artikel erstellt, in welchem die Antworten der 4 Versicherungsunternehmen einfließen.

Ich bin euch aber aus dem 1. Teil noch eine Antwort schuldig.

Und zwar ging es um die sogenannte „Nachtklausel“ die in einigen Versicherungsverträgen verankert ist.

Im Prinzip geht es darum, dass in der Nachtzeit das Risiko des Fahrraddiebstahles überproportional steigt, da hier die Diebe ihre „Arbeit“ ungestörter verrichten können (Schutz der Dunkelheit, Straßen weniger belebt). Die Versicherer wollen mit ihrer Einschränkung erreichen, dass das Rad dann auch tatsächlich im Haus verwahrt wird.

Bei einigen Versicherten könnte sich sonst ggf. die Einstellung entwickeln das Fahrrad auch nachts vor der Haustür abzustellen, weil dies weniger Umstände bereitet als es in den Keller zu tragen.

Es sei aber nochmals darauf hingewiesen, dass diese „Nachtklausel“ nicht bei allen Versicherungsunternehmen angewandt wird. Viele Versicherer verzichten darauf.

Aber auch wenn es keine Nachtzeitklausel gibt, so können doch weitere Vorgaben von der Versicherung gemacht werden.

Zum Beispiel wurde mir von einem Versicherungsunternehmen mitgeteilt, dass gemäß der dort aktuellen Hausratbedingungen der Versicherungsnehmer das Fahrrad durch ein eigenständiges Fahrradschloss gegen Diebstahl zu sichern, wenn er es nicht zur Fortbewegung einsetzt. Sicherungseinrichtungen, die dauerhaft mit dem Fahrrad verbunden sind (z.B. sog. „Rahmenschlösser), gelten nicht als eigenständige Schlösser.

Sofern das Fahrrad nicht in Gebrauch ist und für den Versicherungsnehmer die Möglichkeit besteht, bei Nichtgebrauch einen gemeinschaftlichen Fahrradabstellraum zum Unterstellen des Fahrrades zu nutzen, dann ist der Versicherungsnehmer verpflichtet, dieser Einstellmöglichkeit nachzukommen und das Fahrrad dort gemäß obiger Ausführung gegen Diebstahl zu sichern.

Bei der Hausratversicherung gilt es also sehr genau auf die Details zu achten. Ansonsten kann der Versicherungsschutz ganz schnell erloschen sein.

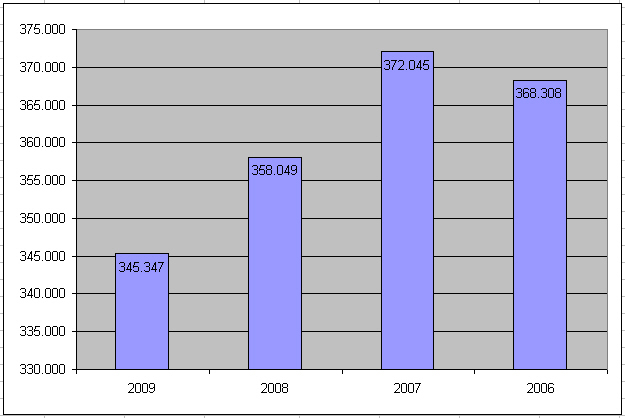

Damit man einmal einen Überblick hat, über welche Größenordnung von Fahrraddiebstählen man sich Gedanken machen muss, habe ich mal vom Bundeskriminalamt die Zahlen aus der „Polizeilichen Kriminalstatistik“ der Jahre 2006 bis 2009 besorgt, bzw. diese kann jeder auf der Seite des BKA nachlesen.

Schaut man sich die Statistik von 2006 bis 2009 einmal an, dann kann man erkennen, dass von 2006 auf 2007 zunächst ein Anstieg von Fahrraddiebstählen zu verzeichnen war, in den Jahren 2008 und 2009 jedoch ein deutlicher Rückgang zu erkennen ist.

Seit dem Jahr 2008 wird der Diebstahl von Fahrrädern noch unterteilt in

- Diebstahl ohne erschwerende Umstände

- Diebstahl unter erschwerten Umständen

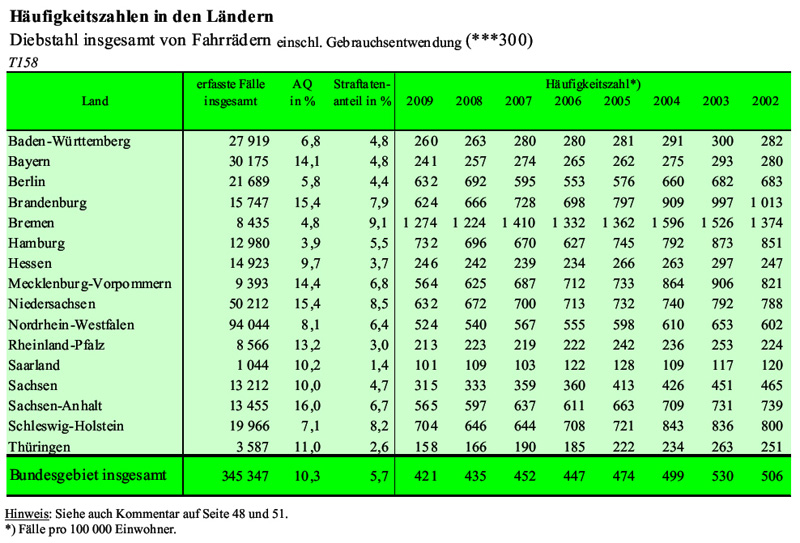

In der nachfolgenden Statistik wurden für die Jahre 2008 und 2009 die beiden oben genannten Kriterien herausgesucht.

Hier kann man deutlich erkennen, dass der Schwerpunkt im Bereich des Diebstahls unter erschwerten Umständen zu suchen ist.

Im Prinzip sind unter einem Diebstahl ohne erschwerende Umstände solche zu verstehen, wo das Fahrrad gegen eine fremde Wegnahme nicht abgesichert wurde.

Anhand der Statistik sieht man deutlich, dass also doch viele Fahrräder zumindest mit einem Schloss gesichert werden.

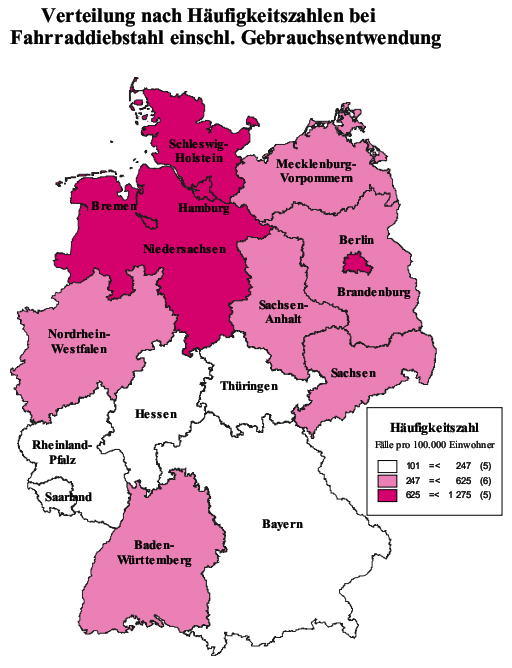

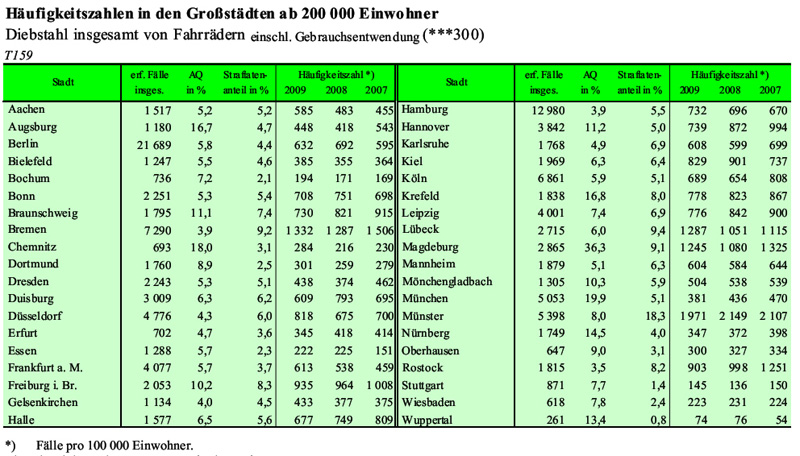

Schaut man sich die Verteilung der Diebstähle an, so kann man anhand der Häufigkeitszahl sehr gut erkennen, dass im Norden von Deutschland deutlich mehr Fahrräder geklaut werden, als im Süden.

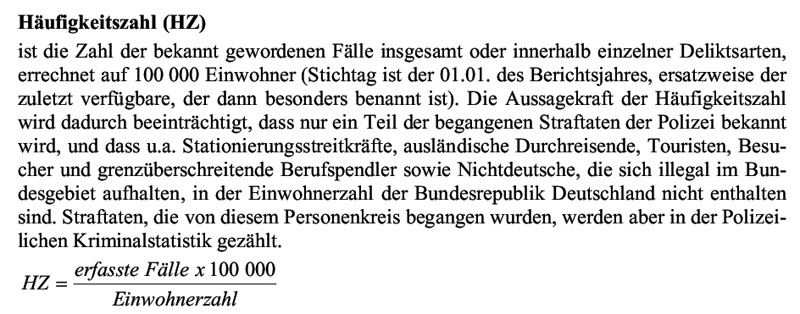

Doch was ist die „Häufigkeitszahl“?

Hier die Erklärung dazu

Wie man sieht, sollte man in Berlin sein Fahrrad wohl sehr gut sichern, wogegen man es in Wuppertal wohl auch mehrere Tage ohne Schloss auf der Straße stehen lassen kann.

So, nun aber genug der Statistik.

Kommen wir zu dem Artikel von Pergande & Pöthe.

Versicherungsschutz für das Fahrrad

![]() Fahrräder zählen generell zum Hausrat, sind also im Rahmen einer vorhandenen Hausratversicherung gegen die dort versicherten Gefahren abgesichert.

Fahrräder zählen generell zum Hausrat, sind also im Rahmen einer vorhandenen Hausratversicherung gegen die dort versicherten Gefahren abgesichert.

Dazu gehören Schäden durch Feuer, Einbruchdiebstahl und eventuell anschließender Vandalismus, Leistungswasser, Sturm und Hagel.

Generell gilt dieser Versicherungsschutz aber nur in den versicherten Räumlichkeiten, der Wohnung oder dem Haus. Je nach Vertrag können auch noch Elementarschäden wie Überschwemmung etc. versichert sein. Auch Schäden durch Raub gelten in der Hausratversicherung als abgedeckt.

Entfernt man das Rad aus den versicherten Räumlichkeiten, benötigt man eine Erweiterung der Hausratversicherung, um wenigstens den einfachen Fahrraddiebstahl zu versichern.

Hier gibt es unterschiedliche Klauseln. Wichtig ist darauf zu achten, dass kein Ausschluss in der Nachtzeit vereinbart gilt.

Viele Versicherer begrenzen in Ihrer Klausel den Versicherungsschutz gegen Diebstahl auf die Zeit zwischen 6.00 Uhr und 22.00 Uhr.

Auch gibt es unterschiedliche Geltungsbereiche, in einigen Verträgen erfolgt eine Begrenzung auf Deutschland oder Europa.

Die Höhe des Versicherungsschutzes und der Beitrag richten sich meistens nach der Grundversicherungssumme des Vertrages. Nur wenige Versicherer bieten feste Versicherungssummen bei Diebstahl an.

Der maximal versicherte Höchstbeitrag für Schäden durch Fahrraddiebstahl liegt in der Regel bei 5% der Versicherungssumme. Auf den Grundbeitrag wird dann ein Zuschlag gerechnet, der je nach Region unterschiedlich ausfallen kann. Nicht nur die Grundbeiträge, auch diese Zuschläge schwanken erheblich zwischen den einzelnen Versicherern.

Hier empfiehlt sich ein genauer Vergleich oder die Inanspruchnahme eines Maklers.

Bei Schäden wird in der Hausratversicherung grundsätzlich der Neuwert entschädigt. In der Regel gibt es keine Selbstbeteiligung im Schadenfall. Vereinzelte Versicherer bieten aber auch hier eine günstigere Variante mit Selbstbeteiligung an.

Die einzige Alternative zur Hausratversicherung ist eine reine Fahrradversicherung.

Hier gibt es nicht viele Anbieter. Bei dieser Versicherungsform wird neben dem Diebstahlrisiko auch das Beschädiungsrisiko mitversichert.

Vereinzelt werden auch Schäden durch normalen Verschleiß abgesichert, diese Versicherungen sind aber sehr teuer und meistens unrentabel.

Bei der Enra und der Wertgarantie wird z. B. die Entschädigungsleistung begrenzt, obwohl die Versicherungssumme deutlich höher sein kann. Auch der Geltungsbereich ist bei allen Anbietern unterschiedlich und sollte bei der Auswahl in die Entscheidungskriterien mit einfließen. So bietet die BIKE-ASSekuranz in der Vollkasko z. B. die Möglichkeit, in allen Ländern der Erde Versicherungsschutz zu bekommen, während der BIKE-ASS Sofortschutz, der direkt beim Fachhandel erhältlich ist, mit Ausnahme bei Urlaubsreisen auf Europa beschränkt ist. Auch bei den Beiträgen ergeben sich gravierende Unterschiede.

Bei der Enra kostet z.B. die Kombination des Diebstahl- und Reparaturschutzes (Rundumschutz) fast doppelt soviel wie der BIKE-ASSekuranz Sofortschutz.

Und während die Wertgarantie den Beitrag ab dem zweiten Versicherungsjahr anhebt, gibt es bei der BIKE-ASSekuranz ab dem zweiten Versicherungsjahr einen Schadensfreiheitsrabatt von 10% bis 30% in den Folgejahren.

In der Vollkasko gibt es sogar eine Sondereinstufung bei Codierung und einen reduzierten Beitragssatz für ADFC Mitglieder.

Generell werden bei derartigen Fahrradversicherungen gewisse Sicherungsmaßnahmen verlangt, auch hier gibt es unterschiedliche Formen die vor Abschluss eines Vertrages genau verglichen werden sollten.

Im Finanztest 07/2010 der Stiftung Warentest wurden die Anbieter detailliert unter die Lupe genommen. Genauere Details können auf der WEbseite von der Stiftung Warentest unter www.test.de nachgelesen werden.

Hier nochmals mein Dank an Herrn Pergande für diese Zusammenfassung

Als Fazit kann man also folgendes feststellen

- Bei der Hausratversicherung kann das Fahrraddiebstahlsrisiko gegen einen Beitragszuschlag mitversichert werden.

Es handelt sich hierbei jedoch um einen Zusatzklausel und nicht um einen eigenständigen Vertrag. - das Fahrrad muss durch ein eigenständiges Fahrradschloss gegen Diebstahl gesichert sein, sogenannte Rahmenschlösser fallen nicht darunter

- in der Hausratversicherung ist die Entschädigungssumme auf 1% der Versicherungssumme begrenzt und kann gegen Aufpreis auf max. 5% erhöht werden (hier sollte man prüfen wie hoch zum einen die Versicherungssumme ist und zum anderen was das Fahrrad in der Anschaffung gekostet hat)

- die Kosten der Hausratversicherung sind abhängig vom Versicherungsort, dem Hausratwert und dem Wert des Fahrrades

- spezielle Fahrradversicherungen gibt es auf dem Markt. Hier sollte man sich aber über die genauen Kosten informieren und dies dann mit dem Neupreis des Fahrrades abwägen

- Vereinzelt bieten spezielle Fahrradversicherungen auch an, dass Schäden durch normalen Verschleiß abgesichert sind. Diese Versicherungen sind aber sehr teuer und meistens unrentabel.

Letztendlich ist es sehr schwierig hier eine Empfehlung zu geben.

Man sollte auch bedenken, dass vermutlich viele nicht einmal über eine Hausratversicherung verfügen und somit auch über keine Zusatzklausel in Bezug auf den Fahrraddiebstahl.

Im Prinzip muss jeder selber für sich entscheiden, was einem sein Fahrrad Wert ist und wie er es versichert.

Die Umfrage hat ja gezeigt, dass immerhin 46% von den Teilnehmenden, ihr Fahrrad über die Hausratversicherung versichert haben.

Erschreckend ist aber auch die Erkenntnis, dass gefolgt auf Platz 2 der Umfrage, mit 26% der Teilnehmer ihr Fahrrad gar nicht gegen Diebstahl versichert haben.

Nun ja, wenn man sich die Preise von den Fahrrädern heutzutage anschaut, dann ist das sicherlich ein Risiko, dessen sich jeder aber selber bewusst sein sollte.

Hier könnt ihr nochmals die beiden anderen Artikel der Serie nachlesen:

Wie gesagt, ich benutzt das dicke Schloss vom Motorad.

Ein Hoch auf die Versicherungen!!!

Na so schlecht sind die Versicherungen nicht immer.

Letztendlich muss es ja jeder für sich selber entscheiden wie er sein Eigentum absichert.

[…] Die richtige Fahrradversicherung – Teil 2 […]